セカンドステージを見据えたお金と不動産のお悩みを解決

- ホーム

- 【コラム】50代からの「不動産」と「お金」

- 住宅ローンの諸費用

- 【住宅ローンの選び方】住宅ローンの保証料ってなに?

【住宅ローンの選び方】住宅ローンの保証料ってなに?

2021/01/31

住宅ローンを借りる際に必要になる諸費用には次のようなものがあります。

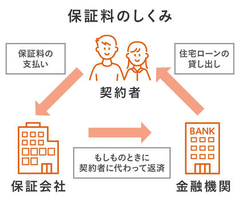

保証料とは保証会社へ支払う費用なのですが、そもそも保証会社って何者?というところから始めます。

保証料とは保証会社へ支払う費用なのですが、そもそも保証会社って何者?というところから始めます。

- 手数料

- 保証料

- 抵当権設定登記費用

- 契約時の収入印紙

この中でも金額の比率が高いのは「保証料」と言われる費用です。

言葉から何となくイメージはつくと思いますが、今回はこの「保証料」について触れたいと思います。

住宅ローンを借りるために保証会社の保証が必要

保証料とは保証会社へ支払う費用なのですが、そもそも保証会社って何者?というところから始めます。住宅ローンの審査では申込した本人の返済能力や担保評価を行います。(審査はそれだけではありませんが・・)

住宅ローンの審査を申込すると「銀行」も審査しますが、もうひとつ「保証会社」も審査しています。

住宅ローンの申込書をよく見ると用紙の左上の宛名には銀行と保証会社名が出ています。

ではこの保証会社はどんな役割があるのか?という話ですが、簡単に言えばあなたの「連帯保証人」をしてくれます。

万一、住宅ローンの返済ができない事態になったら、銀行に対して肩代わりして支払ってくれます。

銀行はこの保証会社が「保証しても良いよ」と言ってくれないと基本的には住宅ローンを貸してくれません。

なので保証会社の審査結果は重要になります。

銀行の回答は保証会社の審査結果次第とも言えます。

そして保証料は保証会社へ連帯保証人をしてもらうための費用になります。

肩代わりしてくれるとは言っても、銀行に対して肩代わりしてくれるので、最終的には保証会社と肩代わりしてもらった分をどう返済するのか?(一般的には一括返済です)

を相談しなければいけななります。

保証会社が肩代わりしてくれるから頑張って返済しなくても良いという訳ではありません。

保証料の金額の目安は?

では、保証料はどれくらいなのか?というのは気になります。

実は正確な金額は審査によって確定されます。

ただ目安金額は銀行のホームページに出ていることがあります。

例えばみずほ銀行の場合、

35年返済 元利均等払 を選択する場合の1000万円あたりの保証料は 約20万円〜約70万円と掲載されています。

1000万円あたりの金額なので、借入額が3000万円なら この目安金額の3倍の約60万円〜約210万円ということです。

繰り返しになりますが、審査の結果、保証料が確定します。

この保証料の違いは申込人の返済リスクに応じて異なります。

公務員は一番安定性が高く評価され、その次に一部上場企業、というような感じです。

残念ながら自営業はあまり高くは評価されません。

保証料の支払い方法

保証料は融資が実行される時に

- 融資金から一括で差し引く形で支払う方法(口座から振替する方法)

- 金利に上乗せして支払う方法

が一般的です。

どちらか選択できる銀行もあれば、一括で支払う方法しか選択できない銀行もあります。

一括で差し引く形ですと住宅ローンでその分も借入額に含めていない場合は自己資金で充当するイメージです。

保証料が予想以上に高い場合の対処法

審査の結果、保証料が予想以上に高い場合、どう対処できるのでしょうか?

考えられるのは次の方法です。

- 借入額を減らす

- 違う保証会社に審査を出す

- 保証料不要の銀行を検討する

違う保証会社に審査を出す

借入額を減らして、資金計画が成り立つならこれもありだと思いますが、希望の物件が買えなくなるなら他の方法になります。

多くの銀行は子会社の保証会社を利用しています。

いわゆる系列の保証会社です。

一方で独立系の保証会社(どこかの銀行の子会社ではない保証会社)も存在しています。

ただこの独立系の保証会社を利用しているかどうかは銀行により違います。

たまにホームページに記載の住宅ローンの商品概要に利用している保証会社が出ていることもありますが、ほとんどは分かりません。

担当者に聞くしか調べる方法はありません。

ただ私のこれまでの経験からいうと地銀や信用金庫は系列の保証会社以外に独立系の保証会社も利用している傾向が多いように感じます。

最初に申込した銀行が複数の保証会社を利用していれば、両方の保証会社に審査を出していて、より条件が良い方を提案してくれることもあります。

系列の保証会社しか使っていない銀行の場合は他の銀行から審査を申込をして、違う保証会社の審査結果を貰うことになります。

保証料不要の銀行を検討する

一部の銀行やネット銀行は保証料不要の住宅ローンの扱いがあります。

またフラット35も保証料は不要です。

保証料不要ということは保証料分の支払いは発生しません。

なら最初からそちらにすれば良い

と思うかもしれませんが、保証料不要の銀行の場合、手数料が高めに設定されているケースが多いです。

相場では融資額の2.2%という水準が多いようです。

3000万円の融資額なら66万円の手数料です。

保証料がこれよりも高く提案されているなら保証料不要の銀行を検討するのもありだと思います。

保証料は自分ではコントロールしづらい部分ですが、提案された保証料が納得いかなければ、こんな感じで選択肢はあるので検討してみると良いと思います。

佐藤 陽

実は昔から「まちづくり」「都市開発」が好きでした。

街づくりほど壮大ではありませんが、個人の最大のプロジェクトでもある「家づくり」をサポートし、

マイホームで失敗しない人を増やすことを使命に始めました。

でも、やっていくうちにマイホーム購入がその後に人生にも大きな影響を与えることも実感。

少し大袈裟ですが、相談者にとって、マイホームを持つことにその方の人生においてどんな価値を持っているのか?

そんなことにも想いを馳せながら、不動産とお金をサポートしています。

- 宅地建物取引士

- ファイナンシャルプランニング技能士2級(AFP)

- 建設業経理事務士

- 損害保険登録鑑定人

- 1級終活カウンセラー

- 終活カウンセラー協会認定終活講師

関連エントリー

-

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

-

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

-

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

-

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

-

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

ご相談予約・お問い合わせはこちら

ご予約・お問い合わせは下記のフォームにて受け付けております。

◆ 船橋事務所|千葉県船橋市上山町1-236-1(船橋相談スペースの住所は違うところです)