- ホーム

- 【コラム】50代からの「不動産」と「お金」

- 住宅ローン不安

- 【住宅ローンが不安】マイホームは欲しいけれど、住宅ローンが払えるか心配なあなた

【住宅ローンが不安】マイホームは欲しいけれど、住宅ローンが払えるか心配なあなた

2019/01/03

マイホームは欲しいけれど住宅ローンが払えるか心配なあなた

その気持ちよく分かります。

「何を隠そう僕がそうでした(笑)」

住宅ローンを借りたときにはまだハウスメーカーに勤めていました。

仕事で多くのお客様へ住宅ローンの提案をしていました。

住宅ローンを借りる手順や金利の話も仕事柄、よくわかっているつもりでした。

でも、いざ自分が借りるとなると不安がゼロかと言われればそんなことはありませんでした(笑)

当時はまだファイナンシャルプランナーの資格も持っておらず、ただ「賃貸で住んでいても家賃は発生するわけだし、返済額は今の家賃よりも安くなるから払えなくなることはないだろう」と自分に言い聞かせて、銀行の手続きをしました。

銀行との契約時、実印を押す時にドキドキしたことを思い出します。

今のところ独立後も延滞せずに支払えていますが、もう少ししっかり将来をシミュレーションしても良かったなと思います。

住宅ローンが払えなくなったらどうしようと心配になる原因は

心配になる原因はなんでしょうか?

僕が思う原因は、「将来が見通せない」からだと思います。

今や一部上場の会社に務めていても将来は安泰だと考える人は少ないのではないでしょうか。

実際にご相談に来られる方には「公務員」や「各業界のトップ企業」にお勤めの方もいます。

そういったところにお勤めでも「将来が不安」と異口同音に言います。

世界を席巻した日本の家電メーカーがアジア企業に買収される時代です。

給与もベースアップがあったとしても「増えた!」と実感できるほどではありません。

むしろ増えない企業も少なくありません。

もし「5年後にはあなたの給与は今の〇倍にします。会社の業績に関係なく確約します」

なんて約束されれば「住宅ローンが払えなくなったら・・」なんて心配をする人は少なくなるかもしれません。

現実的にそんなことはないので、もう少し堅実に考えなければいけません。

「住宅ローンが払えるか心配」を解消する方法

「住宅ローンが払えるか心配」を解消するには自分たちの将来を「見える化」することです。

何事も初めてのことは緊張もしますし、あれこれ不安も感じます。

あなたが自動車免許を持っているならば、自動車教習所で仮免許が取れて、初めて路上に出たときのことを思い出してみてください。助手席に教官が乗っていますが、かなりドキドキしたことでしょう。

今にして思えば、恐る恐る教習所の門を出て行ったのではないでしょうか?

それが今や高速道路だって難なく乗って、遠出だってしませんか?

あの時、教習車で恐る恐る通った道だって、今は平気に走っています。

車に限らず、今の勤務先だって最初は緊張しながら夜も眠れないほどだったかもしれません。

それが今では適当に手を抜くところも覚え、ポイントを押さえて仕事をこなしています。

車は道を間違えれば、正しい道に戻れば良いし、仕事もミスをして怒られたとしても上司や同僚、会社の仕組みがカバーしてくれます。

ただ住宅ローンは

「もうこれ以上は返せない!」

と思っても、銀行に行って

「買ったときに戻して、借りる金額を減らしたい」

というやり直しもできません。さすがに同僚に支払いを肩代わりしてもらうこともできません。

自分で最後まで責任を取らなければいけない重さがあります。(決して仕事や車の運転の責任が軽いと言っているわけではありません)

でも借りる前に行うシミュレーションならば

「もしこの金額を借りたら、自分たちの家計の将来はどうなるの?」

「この子の教育費は準備できるの?」

「自分たちの老後資金は足りるの?」

とまだ見ぬ将来の様子を予見して、借入額を調整して将来を確認することも可能です。

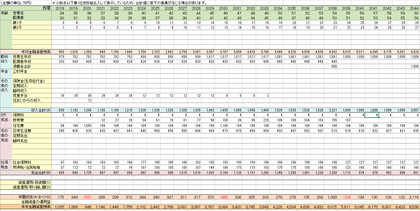

そしてこの将来を見渡せるツールがキャッシュフロー表です

家計のキャッシュフロー表をつくるメリットとは?

画像はキャッシュフロー表の一例です

キャッシュフロー表を作るためには現在の家計収支も洗い出します

もうこの時点で「そんなもの見たくもない」と思うかもしれませんが、現状を知ることは将来を予測するためにも重要です

そしてキャッシュフロー表を作るメリットは次の通りです

- 現状の家計の状況が一目瞭然になる

- いつお金が必要になるか明確になる

- 将来の家計の状況が見える

- 家計的に厳しい時期がいつなのか明確になる

- 無駄は省こうと実感できる

そして実際に相談で多いのがこのシミュレーションに基づいたマイホーム予算の確認です

住宅ローンが不安なのは、この将来の様子が見えないから漠然と感じているケースが多いと思います

さらにもし払えなくなった時に自分たちの身に何が起きるのか分からないことも怖いと感じる一因だと思います

(この払えなくなった時の話は別の機会に触れます)

キャッシュフロー表を作成すると家計の今後の収支が明確になります

そして貯金がどの程度できるのか?

教育費をどの程度確保していけばよいのか?

現状の計画内容でマイホームを購入しても大丈夫なのか?

将来に不安の少ない住宅ローンの借入額はいくらなのか?

そんなことが分かります

このキャッシュロー表の良いところはシミュレーションなので、結果が芳しくなければ対策を講じた効果を確認できる

それもいくつもの選択肢を比較することも可能でしょう

これがマイホーム購入後であれば選択肢も少なくなります

借入額を少なくすることは繰上げ返済する以外にはできないからです

そしてマイホーム購入前にこれをやる重要なポイントは、家計においてマイホーム購入は一番大きな金額が動く買い物でもあり、長期に渡って影響を与えるからです

そして夫婦で家計の状況を共有するきっかけになります

夫婦ともに働いている家庭が増えています

それに伴って夫婦別会計でお互いの懐事情は知らないというケースが少なくありません

別会計でも構いませんが、共有しておくことが大切です

お互いに「相手が貯金してくれているだろう」となっていては必要なお金も貯められません。

キャッシュフロー表を作成するにはどうすればよいでしょうか?

エクセルが得意な人はご自身で表を作成して、関数を入れて作れます

関数を入れなくても数字を入れるだけでも可能です

もちろん紙に手書きで書くことも可能です

エクセルは苦手だという人は無料で使えるキャッシュフロー作成ソフトもあります

銀行のサイトにも簡易的ですが、いくつか質問に答えていくと将来の家計の様子を示してくれるツールがあります

そういったものを活用すると良いと思います

自分で作ったけれどやはりプロからアドバイスが欲しい、最初からプロに作ってほしいという場合や自分で作ったけれど、これで正しいのか不安、セカンドオピニオンのように意見が欲しいという趣旨で相談に来られる方もいます

プロのアドバイスをもらって、家計をチェックしていこうという場合、ファイナンシャルプランナーが相談先になります

ファイナンシャルプランナーも立場の違いで複数いる

FPというと「保険の営業マン」をイメージされる方が多いのも事実です

特に外資系生命保険会社の営業マンがFPと名乗って、住宅展示場でキャッシュフロー表の作成を無料で行ってくれるケースが多くあります

自分では作りたくなけれど、お金を払ってまでは必要ないという場合には、保険の営業マンに相談するのも悪くありません

ただその場合、保険を提案されることもセットで考えておいてださい

無料でキャッシュフロー表を作ってもらったから保険に入らないと悪いと思う方もいますが、必要のない保険に入る必要はありません

ご自身にとって必要かどうかはそれぞれです

無料で使い倒すなら、自分にとって不要な保険の提案はきっぱり断って、上手に活用しましょう

保険会社の営業マンがFPを名乗る以外に独立系FPと言われる存在があります

初回は無料で相談するなど事務所によって対応方法は違います。

ただキャッシュフロー表を作成するには費用が発生するケースが多いです

でも有料で行うということは無理に保険や投資信託の販売につなげる必要はありません

中立的な判断で必要なら保険や投資信託の提案もあるでしょうが、そこにつなげなければ仕事にならないという立場ではありません

FPに相談するってあまりなじみがないかもしれませんが、本当に中立的な立場からのアドバイスを求めるなら有料でも独立系FPの活用も検討してみましょう

キャッシュフロー表はいつ作るのがベストか?

マイホーム購入の検討材料として作るのならベストは不動産会社にもハウスメーカーにもまだ接触しない初期の段階です

購入する物件の目星をつけてから、そこで必要な金額を使ってシミュレーションをするのも必要ですが、もしそこでシミュレーション結果が良くない場合、購入を断念するという選択をすることも勇気が必要です

登山の世界で使われる「勇気ある撤退」です。

ある程度、物件を探して回って、気に入ったからこそ購入費用も細かく出してもらっているケースが多いと思います

せっかく気に入った物件を前にシミュレーションの結果が悪かったから、購入を断念するのは、素敵な彼氏を見つけたのにまだ見ぬ将来を悲観して、なくなくプロポーズを断るのに近いかもしれません

人によっては「所詮はシミュレーション。そうなると決まったわけではないし、何とかなるよ」と強行するかもしれません

やはり早い段階でシミュレーションして、適正な予算を見極めておく

そうすることでそもそも予算オーバーになる可能性のある物件を選んでしまう可能性は少なくなります

それでも予算の上限を超える可能性がありそうなら、どういう対処方法を選択するのか考えておいたほうが絶対に良いです

対処方法とは収入を増やす手段、支出を減らす手段です

商談が進んでいて、予算を理由に断わる場合、

「住宅ローンも借りられるし、資金調達は問題なくできるのになぜ購入をあきらめるのですか?夢が実現できるのにあきらめないで頑張りましょう!皆さん、これくらいの住宅ローン借りて頑張っていますよ」

なんて強く迫られることもあります。

営業マンは「売る」のが仕事なので、将来を見据えて、予算を下げたいという考え方には同調しづらいものです

「金額が大きくてビビっっているだけ」と考えていることもあります

自分の家計は自分で守らなければいけません

是非、早い段階でシミュレーションしてみると、住宅ローンが払えないかもという不安を解消することができると思います

佐藤 陽

不動産の相談は不動産会社にすればいいと考えるのは当然です。

そして多くの方が不動産に関わる問題は初めての経験です。

なぜなら、不動産投資をやっている人を除いて、マイホーム以外に不動産について真剣に考える機会はそう多くはないからです。

考えています。

-

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

「親の終活」のはじめの一歩

「終活」という言葉は、週刊誌で老い支度の特集をした際に作られた造語です。今やすっかり市民権を得ているようにも感

-

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

サザエとマスオが離婚したらどうなる住宅ローン

1. 住宅ローンが離婚後の生活に与える影響熟年離婚という言葉もありますが、子供も独立して、いよいよ夫婦だけの生

-

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

2024年にマイホームを購入したあなたへ!

住宅ローン控除の確定申告ガイド

2024年にマイホームを購入した皆さん、夢のマイホーム生活が始まりましたね。でも、ちょっと待ってください。大事

-

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

僕が「50代からの『不動産とお金』の専門家を名乗る想い

今回はなぜ、僕が「50代からの『不動産とお金』の専門家」と謳っているのか?について触れたいと思います。僕は「5

-

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

相続手続きを勘違いしていた実例

相続の当事者として関わることは人生でほんの数回でしょう。だからこそ良くわからずに放置していたという事例がありま

ご相談予約・お問い合わせはこちら

ご予約・お問い合わせは下記のフォームにて受け付けております。

◆ 船橋事務所|千葉県船橋市上山町1-236-1(船橋相談スペースの住所は違うところです)